又到了一年一度的报税季节了,death and taxes,如何合理地最大化避税,让钱包更鼓,是美国工薪族的必修课。这其中很重要的一项,便是参加各种免税储蓄计划。这些计划能大大减少或延迟你的缴税额度。具体都有哪些呢。

401K计划

401K计划是公司雇主为雇员延迟交税提供的储蓄计划,员工可以将工资的一部分免税存入401K账户,总数不超过一定额度。2022年401K额度提高到了$20500,50岁以上的员工每年可以追加储蓄$6500。雇主也可以match员工储蓄额的一定比例。这种情况下,要尽可能利用公司最大程度的match。举个例子,假如员工年薪$60000,公司match员工存储额度的50%,同时不超过其工资总额的6%, 也就是最多$3600。这种情况下,员工每个月应该往自己的401K账户存至少$600,以此获得公司的最大match(每月$300)。如果有能力,当然应该要用足自己每年的额度上限,每个月存满$1708,加上公司的$300,这样就是每个月$2008。这笔钱是不需要交税的,但同时也不能在59岁之前取出,否则需要对这笔钱正常缴税,而且还有10%的罚款。这样得不偿失。

IRA账户

IRA账户,全称 individual retirement account, 个人退休账户,主要分成三种类型,传统IRA,Roth IRA和SEP IRA。传统IRA的储蓄方式和401K类似,存进去的钱是免税的,取出来的时候按彼时的税率付税。Roth IRA相反,存进去的时候交税,取出来的时候是免税的。SEP IRA, 也就是simplified employee pension plan,简易雇员养老金账户,由雇主设立,只能雇主往账户投钱为员工交纳养老金。形式类似于401K,但是由于401K账户成本高,小公司会选择SEP IRA的形式。和401K和传统IRA一样,SEP IRA储蓄的时候是免税的,取出来的时候再交税。IRA也有年度存储上限。2022年传统IRA和Roth IRA的储蓄额度上限是$6000, 60岁以上的有$1000的追加额度。2022年SEP IRA的储蓄额度上限是$61,000。同样,也不能在59岁之前取出,否则正常交税之外也有10%的罚款。当然Roth IRA已经交过税,所以只需要付10%罚款。

HSA 账户

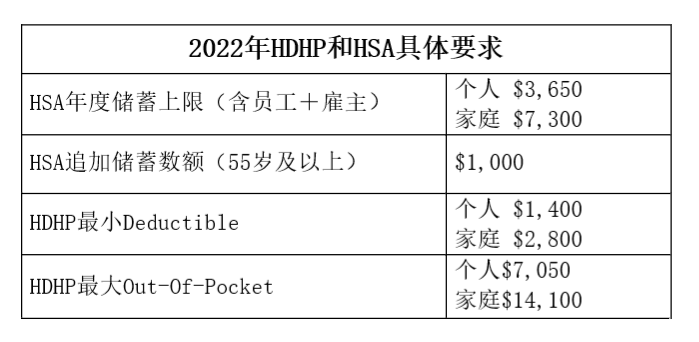

HSA账户,全称 health saving account,医疗储蓄账户。往HSA账户存钱也是免税的。这个账户可以通过雇主开也可以自己开。开设这个账户的关键是你的医疗保险类型必须是HDHP(high deductible health plan),即高免赔额健康保险计划。不管是哪家保险公司,只要你购买了HDHP,就可以开HSA账户。HSA账户里的钱只能用在符合要求的医疗方面开销,比如看牙医,视力检查,配眼镜和隐性,甚至有些针灸理疗也适用。HSA也有储蓄上限,2022年的额度上限是个人$3650, 家庭$7300。55岁及以上的人可以每年追加$1000的额度。下面这张表格,具体列出了2022年HDHP保险需要满足的条件,以及HSA计划的上限

FSA账户

FSA账户,全称Flexible Spending Account,即灵活开支账户。只能由雇主设立,雇员往里面存钱,同样也是免税的。FSA有Health Care FSA(医疗FSA账户)和Dependent Care FSA(家属看护FSA账户)两种。医疗FSA账户里的钱,和HSA账户类似,也用于符合条件的医疗开销。家属看护FSA账户里的钱,用于支付符合条件的孩子和成人的看护服务和费用。 FSA也有额度上限,2022年医疗FSA的储蓄额度上限是$2,850。家属看护FSA的储蓄额度上限,个人是$2,500, 家庭是$5,000。通常FSA账户里的钱不能留到来年,如果到年底钱没用完,有两条路可走:

- 有2.5个月的宽限期来花光钱

- 可以顺延$570到下个年度

根据自身的情况,充分利用好以上这些免税储蓄计划,可以大大减少缴税额度。我们假设一个薪资$60,000的工薪族,交满401K,IRA, HSA和FSA各项的话,需要交税的部分就只剩下$27,350 (60,000-20,500-6,000-3,650-2,500), 工资税率也从22%左右降为12%左右。而且,401K,IRA和HSA里面的钱,还可以选择配置基金类理财产品来获得增值。